Weryfikacja cen transferowych stanowi proces, który zapewnia zgodność transakcji między podmiotami powiązanymi z przepisami prawnymi. Nie tylko pozwala uniknąć potencjalnych problemów z organami podatkowymi, ale także buduje stabilność podatkową i finansową przedsiębiorstwa. Wybór odpowiedniej metody weryfikacji nie jest jednak prostym zadaniem – wymaga analizy wielu czynników i uwzględnienia specyfiki danej transakcji. W tym artykule przyjrzymy się dostępnym metodom wraz z ich zaletami i wadami, aby pomóc Ci zrozumieć, jak odpowiednio je stosować.

Weryfikacja cen transferowych – na czym polega?

Weryfikacja cen transferowych polega na ustaleniu, czy ceny stosowane w transakcjach między powiązanymi podmiotami odpowiadają rynkowym warunkom, które zastosowałyby podmioty niezależne – czyli czy transakcja została przeprowadzona zgodnie z zasadą arm’s length. Proces ten wymaga wybrania metody, która będzie najlepiej odzwierciedlać okoliczności zawarcia transakcji z katalogu dostępnych możliwości wskazanych przez ustawodawcę.

Co to w praktyce oznacza? Że przy wyborze metody warto uwzględnić zróżnicowane czynniki, takie jak m.in.:

- dopasowanie metody do natury danej transakcji,

- mocne i słabe strony danej metody,

- dostępność wiarygodnych danych porównawczych (zarówno wewnętrznych, jak i zewnętrznych) i stopień porównywalności,

- elementy wpływające na cenę,

- wytyczne OECD (zalecenia organizacji dotyczące transfer pricingu mogą stanowić istotne źródło informacji przy wyborze metody).

Jakie są metody weryfikacji cen transferowych?

Ustawa o CIT wyróżnia 5 podstawowych metod weryfikacji cen transferowych zaproponowanych przez OECD: metodę porównywalnej ceny niekontrolowanej, metodę ceny odsprzedaży, metodę koszt plus, metodę marży transakcyjnej netto oraz metodę podziału zysków. Poniżej przedstawiamy na czym polega każda z nich, a także wskazujemy ich zalety oraz wady.

Metoda porównywalnej ceny niekontrolowanej

Metoda porównywalności ceny niekontrolowanej to najbardziej bezpośrednia metoda weryfikacji cen transferowych, ponieważ odwołuje się do ceny przedmiotu transakcji. W praktyce porównuje się cenę stosowaną w transakcji z podmiotami powiązanymi z ceną przyjętą w porównywalnej transakcji pomiędzy podmiotami niezależnymi.

Metoda znajduje zastosowanie głównie w: transakcjach towarowych i usługowych, dla których istnieje możliwość skorzystania z wewnętrznych danych porównawczych, transakcjach z zakresu wynajmu nieruchomości oraz transakcjach związanych z wartościami niematerialnymi i prawnymi.

Metoda ceny odsprzedaży

Metoda ceny odprzedaży znajduje zastosowanie w sytuacji, gdy towar lub usługa jest odsprzedawana przez podmiot powiązany. Cena transferowa jest ustalana na podstawie ceny, po której nabywca odsprzedaje produkt niezależnemu podmiotowi, pomniejszonej o marżę. Marża ta obejmuje koszty związane z odsprzedażą oraz zysk, jaki uzyskałby niezależny dystrybutor.

Metoda ceny odsprzedaży znajduje zastosowanie w transakcjach związanych z dystrybucją i handlem detalicznym, gdzie przedmiot transakcji ulega jedynie nieznacznym modyfikacjom pomiędzy zakupem od podmiotu powiązanego a sprzedażą do końcowego odbiorcy.

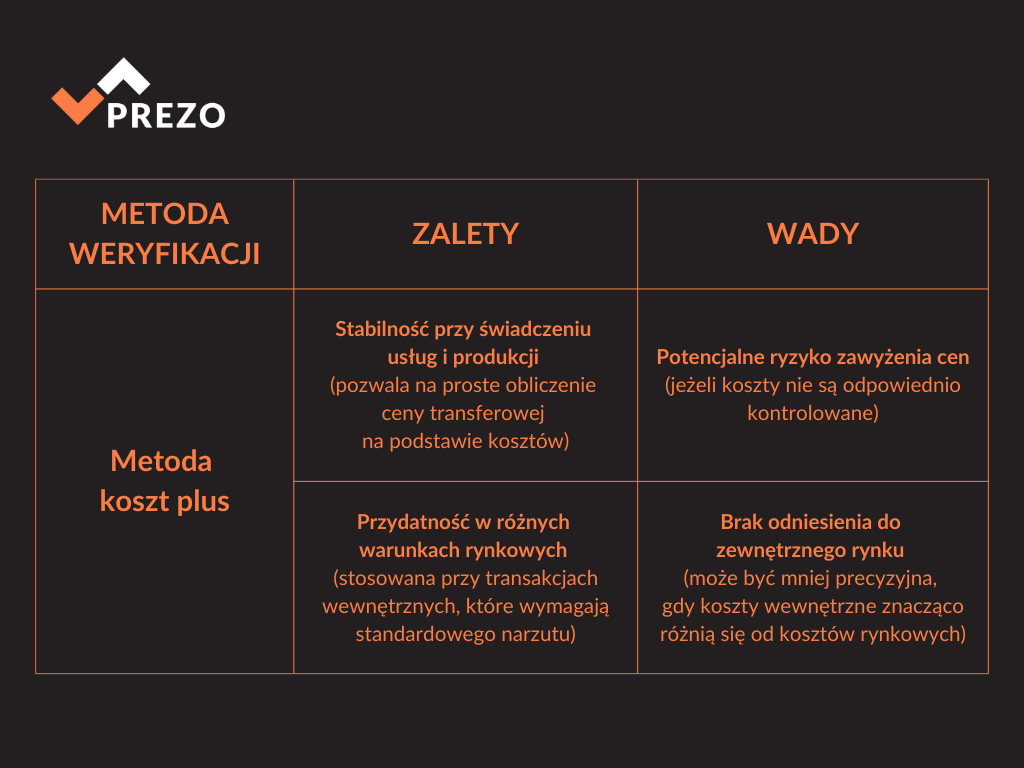

Metoda „koszt plus”

Metoda koszt plus opiera się na kosztach poniesionych przez dostawcę w ramach transakcji z podmiotem powiązanym, do których dodawany jest odpowiedni narzut – aby odzwierciedlić zysk, jaki niezależny podmiot uzyskałby w podobnych warunkach.

Tym samym polega na ustaleniu ceny przedmiotu transakcji kontrolowanej na poziomie sumy bazy kosztowej (tj. sumy kosztów bezpośrednio lub pośrednio związanych z wytworzeniem we własnym zakresie lub nabyciem przedmiotu) i narzutu zysku, obliczonego w odniesieniu do bazy kosztowej. Wartość narzutu zysku ustala się poprzez porównanie do poziomu narzutu zysku, jaki ten sam podmiot stosuje w porównywalnych transakcjach z podmiotami niepowiązanymi.

Metoda stosowana jest w szczególności do transakcji produkcji na zlecenie, świadczenia usług wewnątrz grupy, a także do transakcji o niskiej wartości dodanej (tzw. usług rutynowych). Można ją zastosować również w sytuacji, gdy trudno jest bezpośrednio ustalić cenę rynkową danej usługi czy produktu.

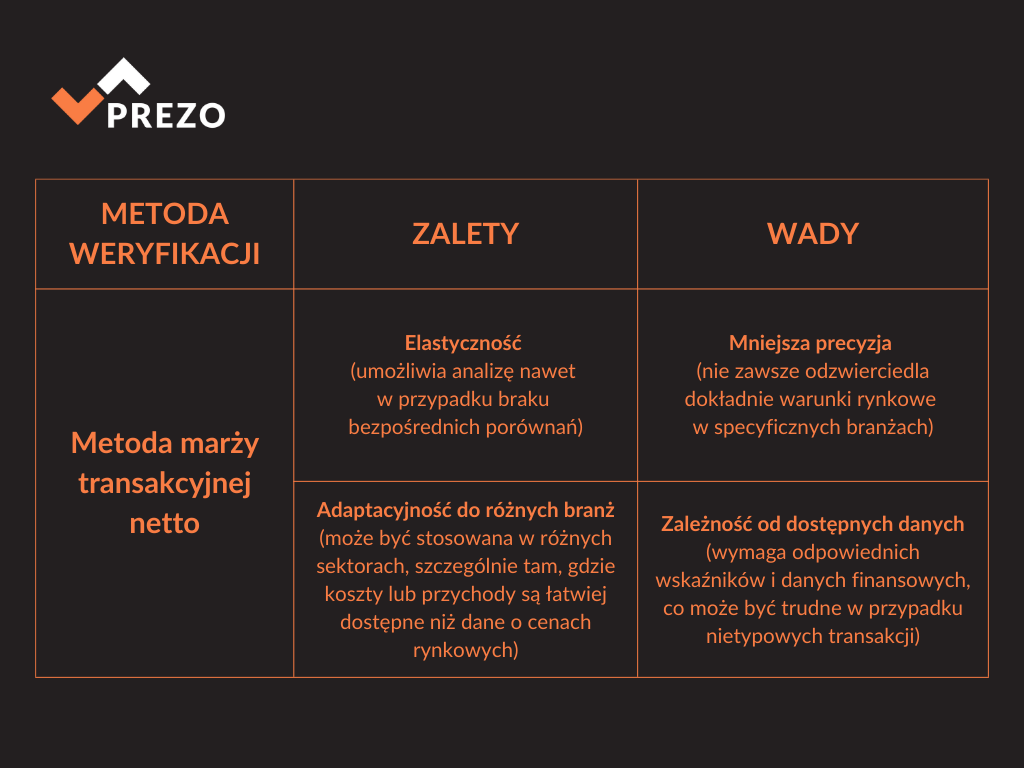

Metoda marży transakcyjnej netto

Metoda marży transakcyjnej netto (TNMM) polega na ustaleniu marży zysku netto, którą osiąga podmiot powiązany w kontrolowanej transakcji, i porównaniu jej z odpowiednimi wskaźnikami finansowymi osiąganymi w transakcjach niekontrolowanych. Bazą dla wyliczenia marży mogą być np. koszty, przychody lub aktywa, a zysk netto określa się poprzez odliczenie od przychodu osiągniętego w wyniku transakcji kontrolowanej kosztów związanych z realizacją tej transakcji. TNMM jest stosowana, gdy nie ma możliwości wykorzystania metod bardziej bezpośrednich, np. ceny odprzedaży. Jest przydatna szczególnie m.in.:

- w analizie cen transferowych dla podmiotów powiązanych, gdy jedna ze stron nie wnosi unikalnych lub wartościowych zasobów,

- gdy brak jest porównywalnych transakcji na poziomie cen jednostkowych, ale można ocenić wyniki na poziomie zysku netto.

Metoda podziału zysku (analizy rezydualnej, analizy udziału)

Metoda podziału zysku polega na przyporządkowaniu łącznego zysku osiągniętego w transakcjach między podmiotami powiązanymi na podstawie funkcji pełnionych przez strony, zaangażowanych aktywów i ponoszonych ryzyk. Zastosowanie tej metody jest szczególnie wskazane, gdy obie strony wnoszą unikalne i wartościowe wkłady, np. w postaci wartości niematerialnych lub aktywów, co utrudnia zastosowanie innych metod transferowych.

Metoda podziału zysku jest używana m.in.:

- w sytuacjach, gdy obie strony transakcji mają wysoki poziom integracji operacyjnej i trudno przypisać im osobne koszty oraz przychody,

- przy transakcjach z udziałem wartości niematerialnych (takich jak prawa własności intelektualnej), które są współtworzone przez strony.

Inna metoda – kiedy można zastosować?

A co w sytuacji, gdy… żadna z tych metod nie wydaje się odpowiednia – gdy brakuje danych porównawczych lub gdy transakcje są bardzo złożone i trudne do analizy? Wówczas można zaproponować własną metodę alternatywną, ale należy wykazać, dlaczego żadna z podstawowych się nie sprawdzi i wykazać adekwatność zastosowania innej metody. W praktyce łatwiejsze wydaje się skorzystanie z dostępnych i już omówionych opcji.

Metody weryfikacji cen transferowych – podsumowanie

Dobór odpowiedniej metody weryfikacji cen transferowych to fundament skutecznego zarządzania ryzykiem podatkowym w obszarze transakcji między podmiotami powiązanymi. Każda z omówionych powyżej metod ma swoje unikalne zastosowanie, zalety i ograniczenia, które należy rozważyć, biorąc pod uwagę specyfikę transakcji oraz dostępność danych porównawczych. Z tego powodu dobrym pomysłem jest skorzystanie z pomocy specjalistów z zakresu transfer pricingu, gdy potrzebna Ci jest analiza porównawcza lub cała dokumentacja cen transferowych.